登録免許税額の計算方法

不動産の登記には、税金(登録免許税)がかかります。税法で決まっているから致し方ありませんね。

この登録免許税の計算は、基本的に自分でしなければなりません。

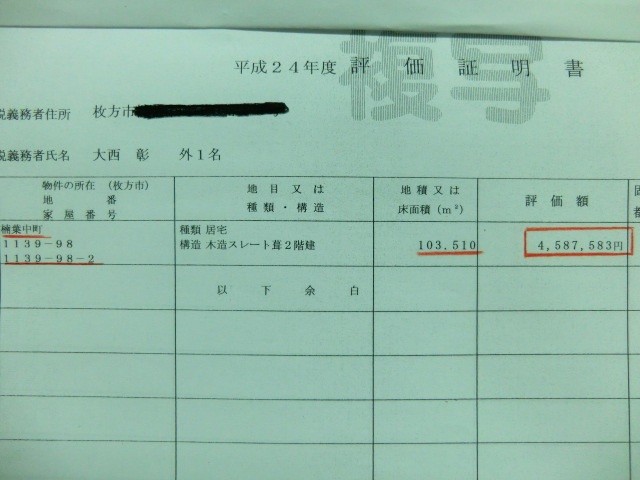

まず、取り寄せた固定資産評価証明書をご覧ください。

登録免許税額の計算って、すこし複雑です。

まず、課税価格といって、税率をかける価格を計算します。これは、1000円未満は切り捨てます。

土地は、12,358,291円(評価証明書参照ください)・・・(A)

さて、建物は、4,587,583円(評価証明書参照ください)ですが、今回相続登記で名義を移すのは、持分10分の1です。

だから、建物は、

4,587,583×1/10=458,758.3円となります。・・・(B)

(A)と(B)の合計は、12,817,049.3円となり、

1000未満を切り捨てると、結局12,817,000円・・・(C)

この(C)が課税価格となり、これに相続登記の税率である1000分の4をかけます。

(C)×1000分の4=51,268円

最後に100円未満を切り捨てて、登録免許税は51,200円となるのです。

どうでしょうか?少し複雑でしたか。

つぎは、